META已发布四季报,2025年全年的数据已经出来了,我们就来看一看吧。

2025年,META的营收同比增长22.2%,比2024年的增速略有提升。对于2000亿美元的庞然大物,仍能保持这样的高增速,还是相当可观的。

可能需要对比一下,才对这个规模有直观的印象,按2025年12月31日的汇率简单折算,2025年的营收约为人民币1.4万亿元。如果把META拿到A股来排名,只有中国石化、中国石油和中国建筑的营收规模能超过它。

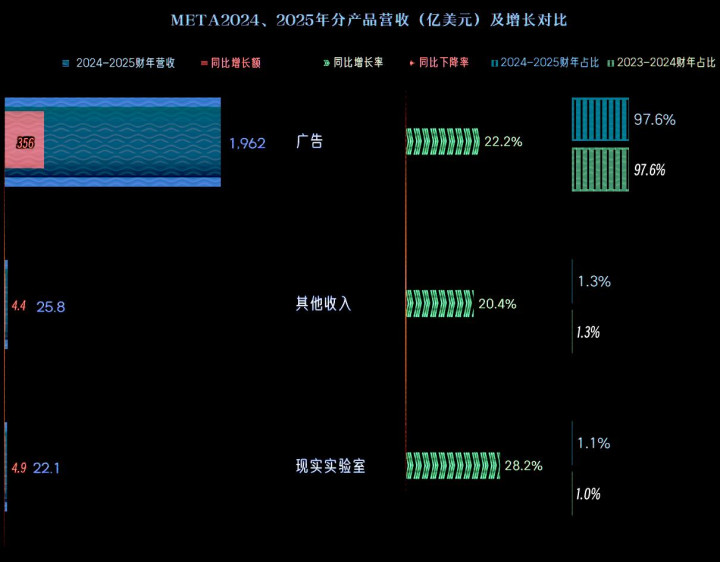

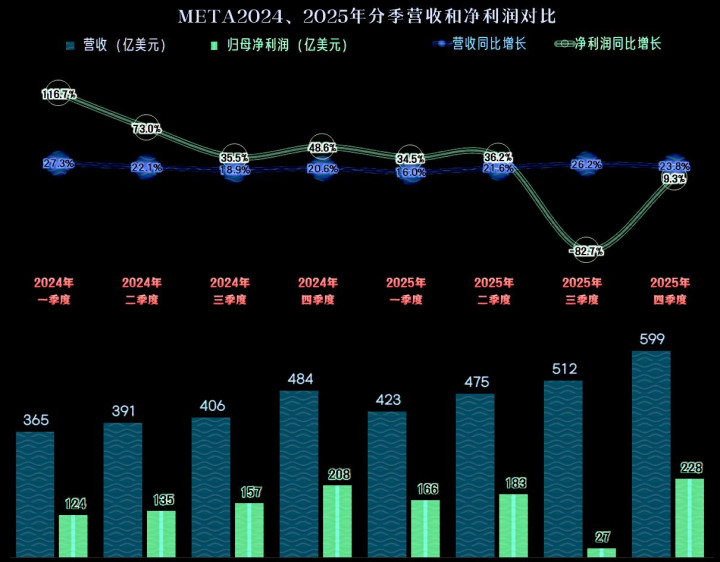

各大业务的增速都超过两成,差异并不大。广告收入仍是META的绝对核心业务,占比仍为97.6%,现实实验室和其他业务占比也基本稳定。

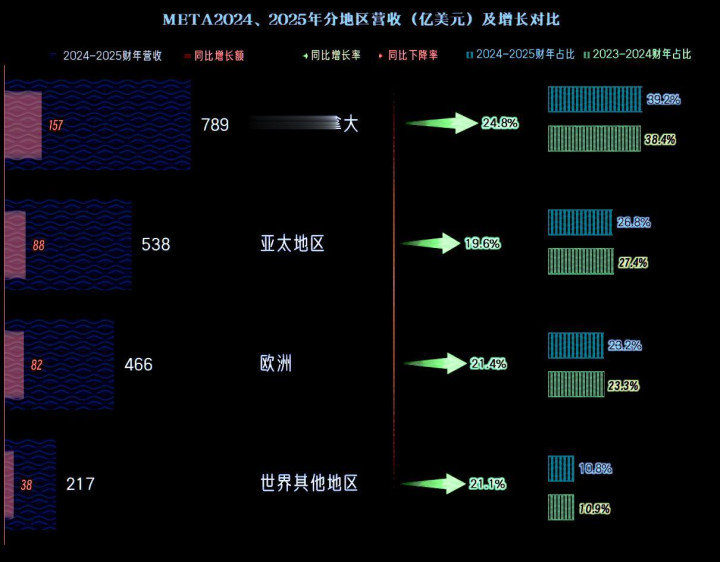

各大市场的同比增长都在两成左右,北美市场增速略高一些,亚太市场增速略低,占比上仍然是北美市场近四成,亚太市场和欧洲市场合计占比一半,其他地区市场占比一成。

有朋友说,如果META进入中国大陆市场,会取得极大的增长,这当然是有道理的。不过,国内有强大的竞争对手,真来了的时候,能否如在其他市场那样顺利,还不好说。毕竟以前有过很多类似公司在这一市场失败的案例。

这只是说说而已,看现在的形势,想要来我们这里落地,几乎是不可能的。

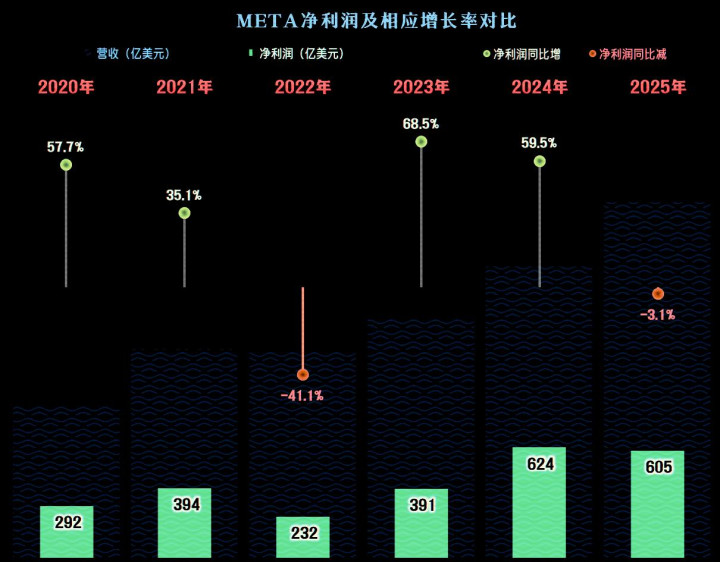

2025年的净利润并没有随营收创下新高,反而下跌了3.1%,勉强守住了600亿美元的规模,当然是仅次于2024年的表现。别看是在下跌,605亿美元可是一个极为夸张的规模,约合人民币4250亿元,拿到A股中来,还找不到比其更高的上市公司。

有朋友会说,虽然在营收结构、生态模式和业务多元化上存在较大差异,但META与腾讯在社交 + 内容的核心赛道上还是相似的,似乎应该把这两家来对比一下。

腾讯控股还没有发布2025年年报,其2025年前三季度的营收为5574亿元,净利润为1666亿元。简单匡算,腾讯控股2025年的营收规模约为7300-7600亿元,净利润约为2100-2400亿元。这就好比较了,META的营收和净利润规模正好是腾讯控股的两倍左右。

每个季度的营收都是同比增长的状态,增速在15%-30%之间,算是相当稳定的。净利润在2025年二季度以前,都以比营收更快的速度同比增长,但三季度暴跌,四季度的增速也不及同期营收。

还是要简单看一下差异产生的原因,2025年三季度的税前利润为216.6亿美元,较二季度和2024年三季度,同比和环比都有较大幅度增长,但却承担了高达189.5亿美元的所得税,前后季度的所得税都只有20多亿美元。也就是说,2025年三季度的“意外”所得税支出,导致了净利润暴跌,并最终影响全年的净利润微跌。

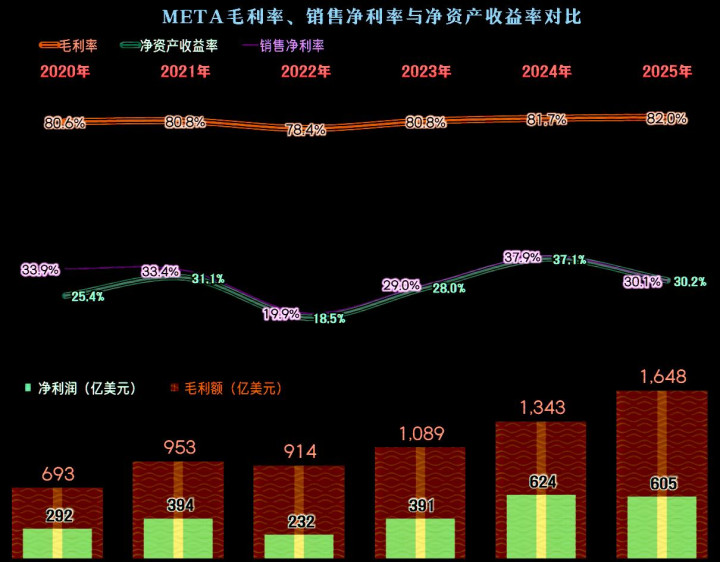

2025年的毛利率小幅提升0.3个百分点,以82%的水平超过了前五年。这就是为何美国经济会“脱实进虚”的原因,这个毛利率水平,连台积电们都只能达到其一半左右,其他那些更低端的制造业就压根不敢想。这也是为何在A股中来比,META的净利润能够遥遥领先的原因,比其规模大的毛利率和销售净利率很低,比其销售净利率更高的几大银行,但营收规模上又只有其一半不到。

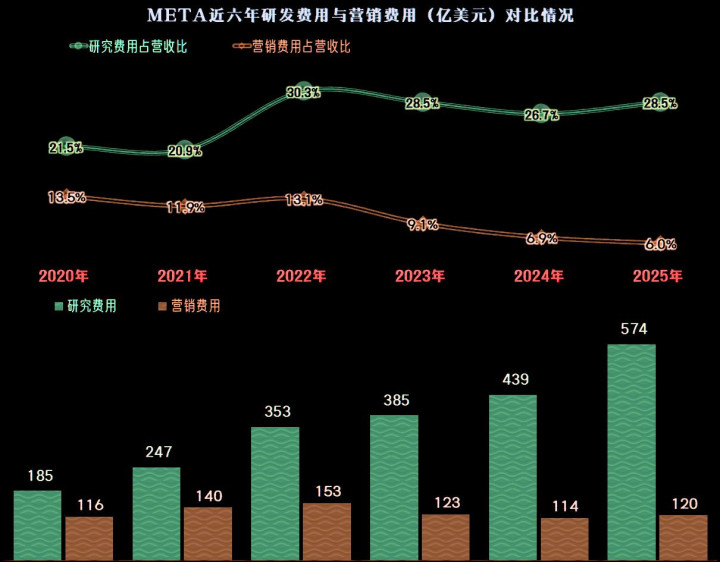

研发费用加大了投入,支出规模上达到了574亿美元,占营收比高达28.5%,比苹果都要高出200亿美元,比微软要高一倍,仅次于亚马逊和Alphabet(谷歌母公司)。

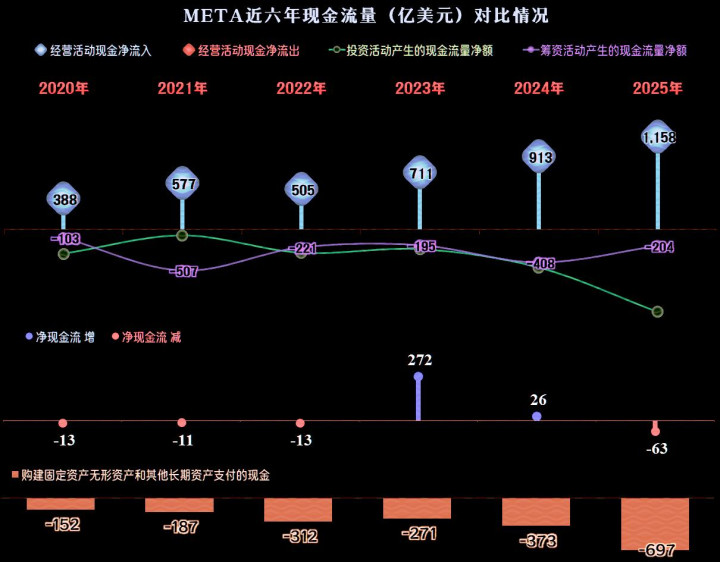

经营活动现金净流入在2025年突破千亿美元规模,但固定资产类的投入规模接近700亿美元,最终对资本市场的直接贡献只有2024年的一半。至于说为何这类科技公司也要大兴土木?原因应该与算力,也就是所谓的AI有关。由于这方面,我们并不专业,就不过多地讨论了,只需要知道在前三年平均300亿美元的投入后,2025年再翻倍式投入,就行了。

META2025年的表现还是可以的,营收和经营活动现金净流入再创新高,净利润受所得税的影响有所回调,但仍然维持在超600亿元的高位,至于说会不会受AI泡沫的影响,会不会受经营地域扩大这类影响,就只有以后再看了。

信悦网配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯